最初に:ニデック不正会計問題の概要

ニデック不正会計問題とは、東京証券取引所プライム市場に上場する部品メーカーの株式会社ニデックにおいて、イタリア子会社の関税不正を発端に、中国・スイスなど複数の海外拠点で利益水増しや資産評価の恣意的操作などの不適切会計が次々と判明した問題です。

ニデックは昨年9月、第三者委員会を設置して調査を行うことを発表し、今年3月に調査結果が発表されました(3月18日現在、第三者委は継続して調査中)。売上の前倒し計上や費用先送りなど、組織的かつ長期的な不正が行われていたことが明らかになり、その背景には創業者・永守重信氏による強い業績目標のプレッシャーがあったと結論づけられました。

不正の影響により、2025年度第一四半期に特別損失が約870億円計上され、2025年度第一四半期の純資産に与える現時点の影響額は約1397億円とされます。さらに今後のれん及び固定資産の減損損失が2,500億円規模で見込まれ、ニデックの2025年度の有価証券報告書には、監査法人からは「意見不表明」が出され、株価が急落し2025年10月に特別注意銘柄に指定されるなど、企業の信頼性に深刻な影響を及ぼしている問題です。

これまでのニデックのリリースやメディア報道などから、危機管理広報の教訓やポイントを考えたので紹介します。

1.主な時系列(1/3)

2025年

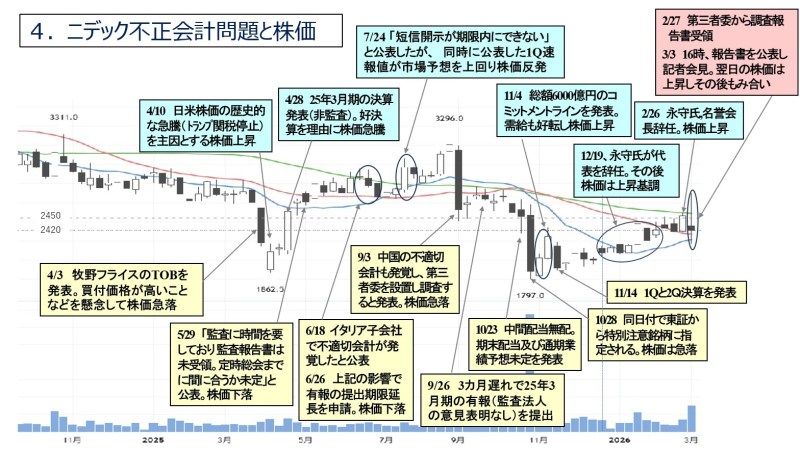

5月29日:ニデック、「海外子会社の監査に時間を要しており監査報告書を受領していない。定時株主総会まで間に合うか未定」とリリース。株価下落

6月18日:「監査に時間がかかっているのはイタリアの会社で、理由は『貿易上の問題』。有報の提出予定を6月18日から(法定期限の6月30日に)延長申請する」とリリース(アンダーラインは筆者が加筆)。

6月26日:ニデック、「イタリア子会社の件で追加調査が必要な為、有報の提出期限を6月30日から9月26日に延長申請する」とリリース

7月24日:ニデック、「決算短信の提出期限が45日を超える見込み」とリリース。(一方、同時に公表した第1四半期速報値が市場予想を上回ったことから株価は反発)

■報道のトーン

<5月29日~6月28日の報道分析>

・5月29日及び6月18日の内容を報道したメディアは確認できず、6月26日の内容を掲載したのは日経新聞の媒体3紙と京都新聞、共同通信(かぶと町だより)、日本証券新聞の6媒体のみだった。

2.主な時系列(2/3)

2025年

9月3日:ニデック、「中国子会社でも不適切会計が見つかった。ニデック本体や他のグループ会社でも同様事態が疑われるため、第三者委員会を設置して調査する」とリリース。株価は急落。メディア各社が報道。

9月26日:ニデック、3カ月遅れで25年3月期の有報(監査法人の意見表明なし)を提出

10月23日:ニデック、「中間配当無配。期末配当及び通期業績予想未定(業績予想白紙に)」を発表

10月28日:東証から同日付で特別指定銘柄に指定される。株価は急落(11/4にTOPIXから自動的に外れる)。

11月4日:ニデック、2銀行と総額6000億円のコミットメントライン締結および再生委員会設置を発表。

■報道のトーン

<9月3日~9月8日の報道分析>

・「ニデック=社名」「不適切会計」「会計疑惑」「第三者委(調査)(設置)「経営陣の関与」「株価急落」などが見出しに使われた

〔主な見出し〕

・「電子部品大手『ニデック』“経営陣関与し不適切会計の疑い”第三者委が調査と発表(9/4NHK)

<9月26日~11月2日の報道分析>

・「ニデック有報提出も(異例の)意見不表明」「決算予想未定/撤回」「調査続く」「特別注意銘柄」「ストップ安」などのネガティブワードが見出しに使われ日経の社説でも疑義解明を求められた

〔主な見出し〕

・「ニデック、有価証券報告書を提出 監査意見は不表明」(9/26ロイター)

・「3月期業績予想、ニデックが撤回 不適切会計の調査続く」(10/28朝日)

・「ニデック株、ストップ安で特別注意銘柄に」(10/29産経)

3.主な時系列(3/3)

2025年

11月14日:1Qと2Q決算を同時に発表(監査法人は1Qと2Qのいずれも意見表明せず)。1Qに特別損失として合計870億円(車載用製品の契約損失引当金として364億円、同製品の非金融資産の減損損失引当金として317億円、家電・商業・産業用製品における仕入先からの求償請求の和解に伴う債務として195億円)を計上。

12月19日:創業者永守氏の代表取締役及び取締役退任を発表(名誉会長就任)。永守氏はコメントを発表

2026年

1月28日:「改善計画・状況報告書」を日本取引所グループ(JPX)に提出し岸田社長ら3人が東証で記者会見。その後、「改善計画書説明資料」をHPに公表

2月26日:永守氏が名誉会長も辞任。永守氏、12月に続きコメントを発表

2月27日:「第三者委員会の報告書を受領した。後日迅速に開示する」と公表

3月3日:16時に報告書を公表し、その後記者会見。翌日の株価は上昇し、その後もみ合い

■報道のトーン(25年11月14日~26年2月26日 調査報告書受領前)

・「不適切会計」「永守重信」「カリスマ」「創業者」「辞任/退場」「ハードワーク」「声明」などが見出しに。

〔主な見出し〕

・「インサイド ニデック永守代表 辞任 調査途上 カリスマ退場 不適切会計疑い 経営の転換点に ハードワークで巨大企業 後継人事は混迷」(12/20京都新聞)

・「ニデック永守氏『静かな退場』、カリスマ経営に死角?強烈なハードワーク裏目」(12/21日経)

■報道のトーン(第三者委の報告書公表後~2026年3月8日)

・「(創業者)永守」「不正を容認」「減損2,500億円」「(過度の)(強すぎる)(業績)プレッシャー」「第三者委」「調査公表」「会長辞任」などのネガティブなワードが見出しに使われた

・「『死ぬ気で損失埋めてくれるのか?』ニデック永守氏、叱責が常態化」(dメールニュース)など報告書の永守氏の発言を引用する報道も

〔主な見出し〕

・「ニデック、減損2500億円の恐れ 不正で第三者委『永守氏も容認』」(3/3朝日)

・「ニデック第三者委「永守氏が一部不正容認」、業績圧力も原因 小部会長ら辞任」(3/3ロイター)

4.ニデック不正会計問題と株価

5.この事例からの危機管理上の教訓

1.第三者委の調査で、「創業者永守氏に経営責任がある」との結論

報告書では「永守氏が、今回発見された会計不正を指示・主導した事実は発見されなかったが、永守氏は、本来であれば直ちに是正が必要な会計不正を計画的に処理する例がある事を把握し、受け入れてきている。これは不正会計の是正を先延ばしにすることにほかならず、それ自体会計不正と評価される。永守氏は、一部の会計不正を容認したとの評価は免れない」と結論づけられました。

また、今回発見された不正会計はいずれも強すぎる業績プレッシャーを原因として引き起こされ、「永守氏もそれを十分認識していた」したがって「今般発生した不正会計についてもっとも責任を負うべきは、永守氏であると言わざるを得ない」と強い口調で非難されています。

⇒推測ではあるが、永守氏は報告書を正式に受領する前に内容を見て「辞任した」とも考えられる

2.カリスマ経営者の危機管理(管理・監督はもちろん、意見を言う事)の難しさ

永守氏は一代でニデックを世界有数のモーター会社にしました。ハードワークやM&A巧者でも有名でしたが、今回の不祥事からは、社内はもちろん社外(取締役含む)の誰も永守氏に「モノ」が言えなくなっていたことが明らかになりました(特に業績目標に対して)。

永守氏自身も「業績達成のプレッシャーを強くかける」「時には相手を罵倒するような企業文化」の成功体験や自信がアダになった可能性があります。

3.危機管理の面からは、成長企業においても保守的な会計処理が重要

ニデックは、PWC Japan の前身である京都監査法人と二人三脚で成長してきたと言われています。

当初の京都監査法人は保守的な会計方針でニデックも操業後しばらくはその方針に従っていましたが、永守氏を起因とする強い業績プレッシャーがかけられる中、いわゆるアグレッシブな会計処理が行われるようになったようです。

アグレッシブな会計処理とは、売上や資産の計上を早期に行ったり、利益を早く認識したり、損失を見越さない計上をすることだとされますが、ニデックの事業部門や子会社の幹部社員は、同様の会計処理およびその延長線上の会計処理によって業績目標を達成していたとされます。

トップが利益を追求することや高い成長目標を掲げること自体に問題はありませんし、成長企業においては時にアグレッシブな会計処理が求められることもあるでしょうが、危機管理の面からは、アグレッシブな会計処理より保守的な会計処理が重要であるといえるでしょう。

江良嘉則